オーナーレポート | Vol.116

これまでの金利とこれからの金利

金利が上がりつつあります。今回は借入金利のこれまでとこれからについてレポートします。

【住宅ローン金利のこれまでの動向】

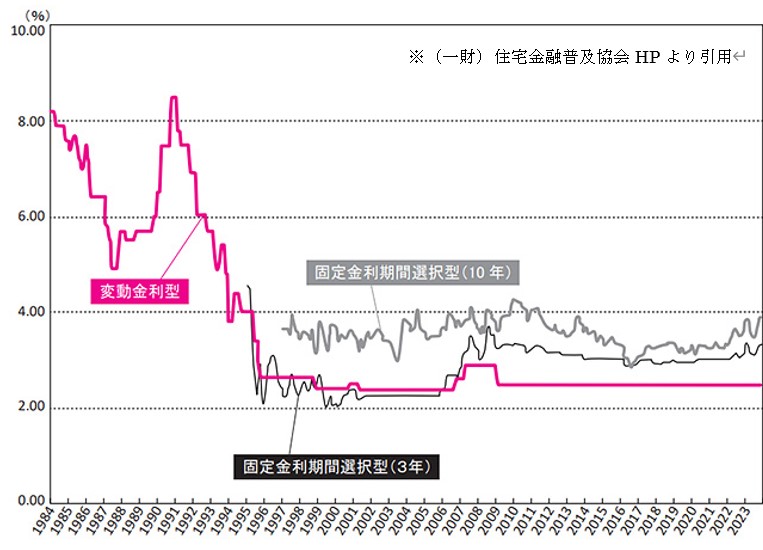

1990年代前半まで日本の金利は高い水準で推移しており、1990年10月の変動金利型は8.5%まで上昇していました。しかし、1999年2月からいわゆる「ゼロ金利政策」が始まり、2016年1月に「マイナス金利政策」が導入されたことで、以降は歴史的な低金利を維持しています。 一方で長期金利に連動する固定金利は10年物国債の価格下落に伴い、金利が上昇に転じており、昨年10月の住宅ローン利用調査では74.5%が変動金利を選択しています。

2024年6月適用の金利は下記の通りで変動と固定との差が開いています。

【変動金利】

新生銀行0.290%

auじぶん銀行0.319%

三菱UFJ銀行0.345%

広島銀行0.385%

もみじ銀行0.675%

【10年固定金利】

新生銀行0.950%

auじぶん銀行1.355%

三菱UFJ銀行1.200%

広島銀行1.75%

もみじ銀行1.500%

【フラット35(返済21年以上)】

1.83%

【政策金利の転換から考える今後の住宅ローン金利】

変動金利は政策金利に連動するため、これまで固定金利が上昇しても金利は据え置かれています2008年12月19日より0.1%以下の金利が続いています。ところが今年3月、8年ぶりに政策金利が上がりました。今回は住宅ローンの変動金利は据え置きとなりしたが、今後インフレが続く中、更なる政策金利が上昇する可能性は十分あり、その際は変動金利の上昇は避けられません。

【不動産投資ローンの今後の動向】

事業用融資は、既に長期の固定金利は避ける傾向となっています。少なくても数年前まで見られた金利1%を切る融資というのは一般的では無くなっており、新規の融資は1%後半というのも珍しくありません。このような状況の中、今後の金利上昇に備えて、返済比率の見直しや、アパート経営の経費見直しによるキャッシュフローの改善を図ることが重要と考えていいます。

以上