昨年10月には9000円足らずであった日経平均株価ですが、アベノミクス?の効果によって7月30日現在13500円を超えています。一方その反作用として、10年物国債の金利(長期金利)は4月4日に一旦0.440%をつけましたが、5月29日には0.937%に急騰、7月29日現在は0.797%と不安定になっております。

変動金利でローンを組んでいる場合、金利の動向は特に重要で、世間では住宅ローンを固定で組む割合が増えているようです。また金融機関の一部では固定金利の貸出しを控え始めたという情報も聞いています。

金利が上がると短期金利を固定金利に切り替えたほうが良いのか?

はじめに変動金利と固定金利を簡単におさらいしておきます。

変動金利は短期金利に連動し、金利が安いですが半年毎に金利は見直されますので、金利上昇局面では支払額が増加していきます。一方、固定金利は長期金利に連動し、金利は高いですが、将来の金利上昇リスクを考慮しなくていいので安心感があります。どちらを選ぶかはあくまでリスクをとるかどうかの方針の問題です。

よく言われるのは、当初安い変動金利で運用して、変動金利が上がりだしたら固定金利に切り替えれば良いという助言がありますが、これは正しいのでしょうか?

この問いには短期金利と長期金利の決まり方を考えると答えがでます。

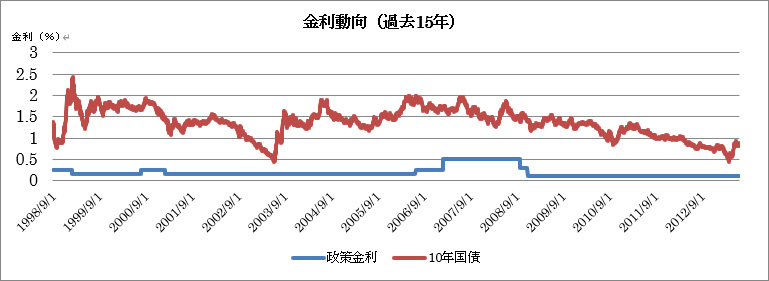

短期金利は、日本銀行の政策金利で決まります。利率は日本銀行でコントロールします。一方長期金利は10年物国債の実質利回りを指標として連動します。10年物国債は、その償還期限が来るまで、市場で取引されますのでその当時の情勢に応じて、市場の利率が低ければ、国債の実質利回りが下がり、市場の利率が高ければ国債の実質利回りが上がります。金利は市場が決めるのです。

上記のように短期金利と長期金利の決まり方は異なるので連動しません。どちらかと言うと、市場に連動する長期金利の方が先行してあがるのです。変動金利が高くなりだしたら、手遅れなのです。 結論は投資方針の問題となります。リスクを覚悟してリターン(低金利)を求めるなら変動金利に、リスクをとりたくなければ少し高い手数料を払って固定金利を、という理解のもとに選択する必要があります。