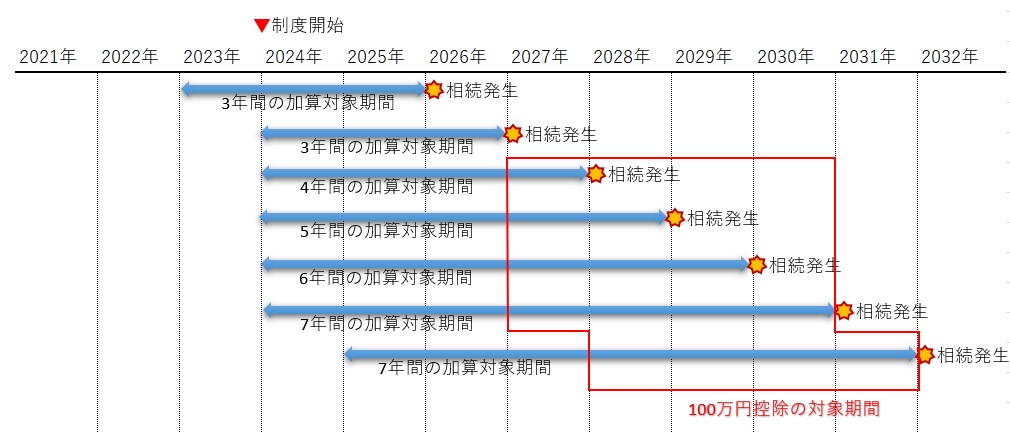

先月のオーナーレポートでは、今年度の税制改正についてお伝えしましたが、その中の相続前贈与の加算期間が3年から7年に延長される件について、詳しく解説したいと思います。

本制度の改正は、2024年1月1日以降の贈与から適用され、実質的には2027年1月1日以降の相続から影響がでますが、100万円の控除があるなど仕組みが直感的にわかりにくいので、図表を付けて説明します。

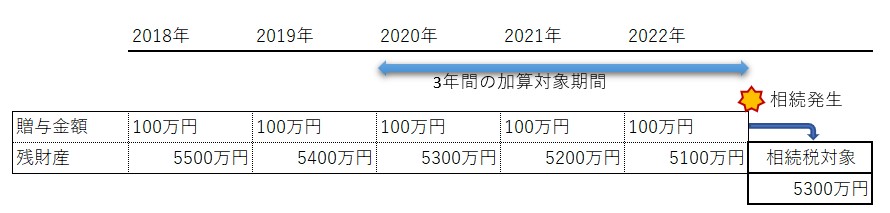

【これまでの贈与について】

暦年贈与の制度は、年間110万円の非課税枠があり、この暦年贈与の制度を使って相続税対策ができますが、過度の相続税対策をけん制するために、相続人に対する相続発生前3年間の贈与に関しては、相続財産とみなして相続税の対象となります。

【今後の贈与について】

今回の改正によって上記の生前贈与の持ち戻し期間が7年に伸びます。ただし、2024年から7年になるわけではなく段階的に持ち戻し年数が増えていきます。また増えた部分に関しては全体で100万円の控除もできました。

図を見て頂ければわかりますが2027年1月1日以降に発生した相続から具体的な影響がでてきます。生前贈与は計画的に行いましょう。

以上