マイナンバー、もう皆さまの手元には届きましたでしょうか?いよいよ平成28年1月よりマイナンバーの利用が開始され、平成29年2月の確定申告からマイナンバーを記載する必要があります。マイナンバーに関しては、連日新聞テレビ等で報道されておりますが、賃貸経営ではどのような影響があるのかをまとめました。

原則は、お金を支払う組織がお金を受取る個人のマイナンバーを把握する。

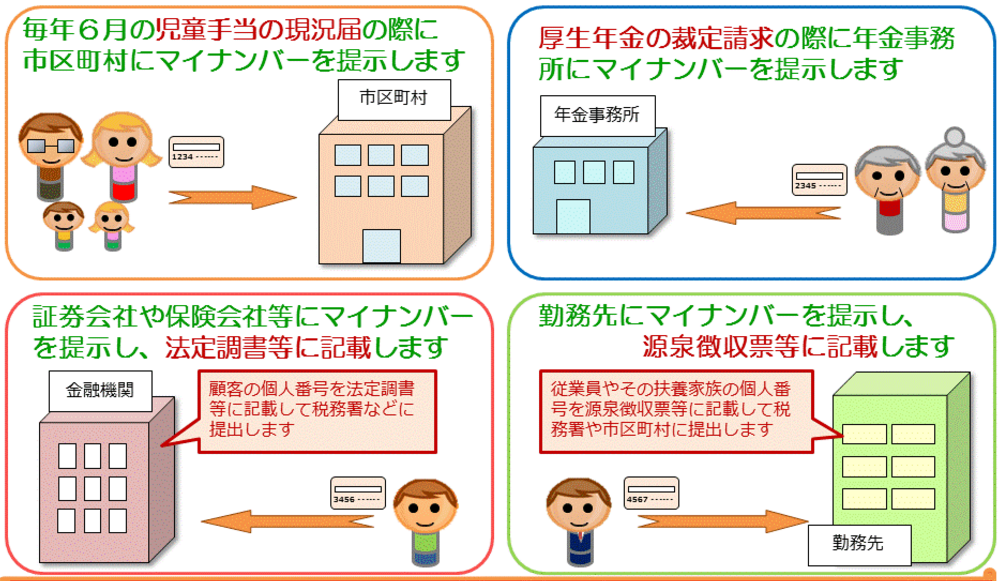

マイナンバーの利用範囲は法律で規定されていますが、そもそもマイナンバーの主目的は税金を取ることです。

税金を取るために必要なのは、収入と資産の把握ですが、資産の把握つまり「預金口座とマイナンバーの関連付け」は平成30年に先送りされました。今回の運用は所得の把握が目的となります。

例えば勤務先へのマイナンバー提示が求められていますが、これはお金を支払う法人がお金を受け取る従業員のマイナンバーを税務署に申告しなければならないためです。

賃貸の場合、お金を支払う法人契約者がお金を受取るオーナーのマイナンバーが必要。

法人が個人オーナーへ年間15万以上の賃料を支払っている場合に「不動産の使用料等の支払調書」を税務署に提出する必要がありますが、法人契約者はその支払調書にマイナンバーの記載が必要となります。

法人契約者からのマイナンバーの請求は、直接オーナー様に連絡するパターンと管理会社である弊社に取得依頼するパターンがあります。今年から順次依頼が来ると思われるため、弊社も法人からマイナンバー取得を依頼された場合に備え、漏えいに対する万全のセキュリティ対策を実施する予定です。

| マイナンバーの提示 | オーナー | 契約者 | 備考 |

| 必要 | 個人 | 法人 | 支払調書に記載するために、契約法人がオーナーのマイナンバーを取得しなければならない。 |

| 不要 | 個人 | 個人 | 支払調書自体が不要 |

| 法人 | 法人 | ||

| 法人 | 個人 |