相続対策において生命保険の活用は、納税資金の確保や生命保険控除による節税および相続人固有財産の確保などで有効な対策です。一方家族信託など信託に注目が集まる中、生命保険でも信託を使う商品がでてきていますのでご紹介したいと思います。

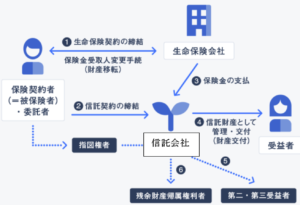

生命保険信託という商品は何ができる商品でしょうか。

生命保険信託の特徴は、保険の契約者が「保険金を貰う人の財産管理」を自由に設計できることです。契約者の没後、保険金を信託財産として信託会社がコントロールし、下記のような使い方が可能です。

- 未成年が受取人で、法律上単独では財産管理を行えない場合に、毎月生活費と教育費を支給し、成人後に残余財産を交付するという方法。

- 高齢となった独身の兄弟を受取人とする場合、認知症等の事情により、日常生活で十分な財産管理を行えなくなる可能性があります。この場合に兄弟のご存命中は必要額を毎月支給し、途中で亡くなった後は第二受益者である自分の妻に引き続き毎月支給するという方法。

費用は基本的に下記3点が必要です。

- 信託契約を締結した時の契約事務手数料

(保険契約時) - 信託を開始する時の保険金受領時報酬

(契約者死亡時 ≒ 保険金受取時) - 信託中の管理手数料と運用報酬

(信託中の継続的費用)

上記手数料は各取扱会社によって異なりますが、生命保険信託を扱っているプルデンシャル生命と第一生命の場合にかかる費用を参考までに掲載します。

なお、民事信託と同様、税金の優遇は特にありませんので節税にはなりません。

| 生命保険会社 | プルデンシャル生命 | 第一生命 | |

| 信託会社 | プルデンシャル信託 | 三井住友信託銀行 | みずほ信託銀行 |

| 契約時事務手数料 | 5,000円 | 50,000円 | 50,000円 |

| 保険金受領時報酬 | 保険金の2% ※財産交付方法が一括で、信託契約が終了する場合 100,000円 |

最低100万円 保険金5千万までは3% 保険金5千万超1億までの2% 保険金1億超の1% |

保険金の2% ※財産交付方法が一括で、信託契約が終了する場合 100,000円 |

| 信託中管理手数料 | 年額20,000円 | 月額10,000~30,000円 | 年額20,000円 |

| 信託中運用報酬 | 無(財産は運用しない) | 収益金から予定配当額を差引いた金額(年2回) | 運用利益に応じて年額預り金の0.01%~6% |

| その他 | 信託金額3000万円以上 期間は5年以上25年まで |

信託金額1000万円以上 期間は5年以上25年まで |

|

※金額は全て消費税別です