月: 2022年8月

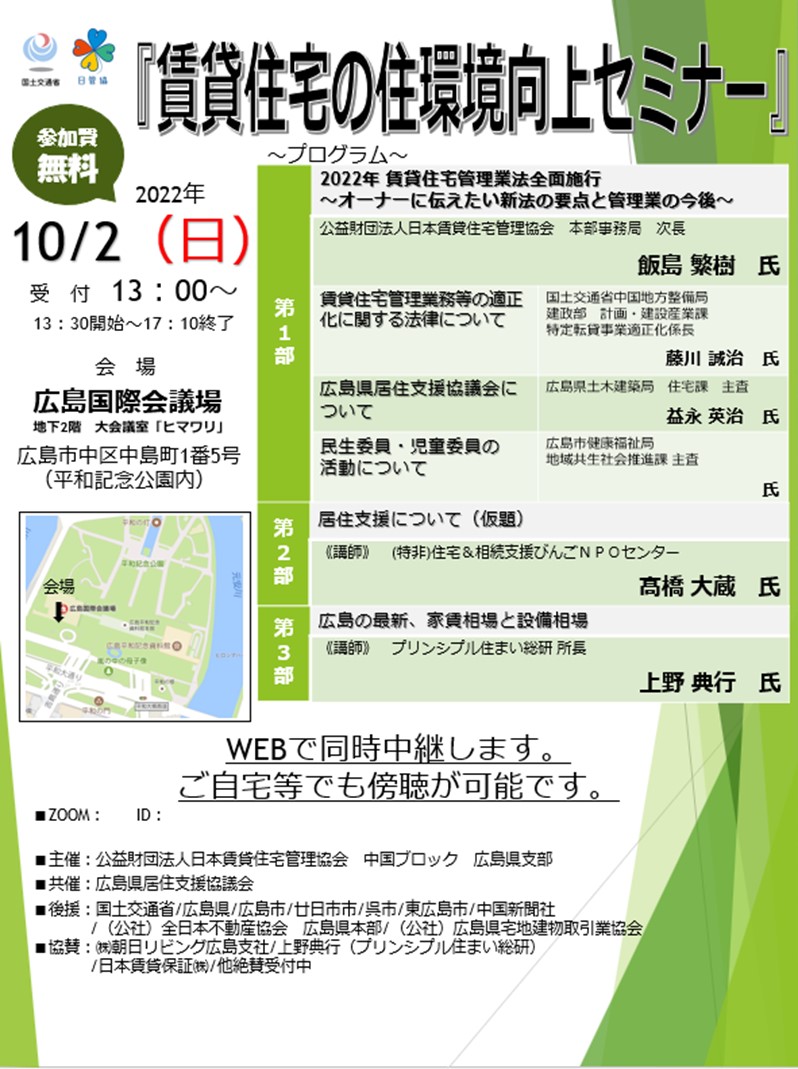

今年も「賃貸住宅の住環境向上セミナー」を広島市内の国際会議場で開催します。「賃貸住宅の住環境向上セミナー」は日管協が全国47都道府県にて秋に開催するオーナー様向け講演会で、広島会場の主催は(公財)日本賃貸住宅管理協会 広島県支部、共催として広島県居住支援協議会、後援に国土交通省をはじめとして広島市、廿日市市、呉市、東広島市、中国新聞社、広島県宅地建物取引業協会、全日本不動産協会広島県本部となっている広島県全体として開催されるセミナーです。

今年も昨年同様、会場とWEBでの同時開催となりますので、ご自宅などから気軽に視聴可能となっております。是非ご参加ください。

今年のセミナープログラムは、下記の内容となっております。

『居住支援について(仮題)』では、(特非)びんごNPOセンターの髙橋大蔵氏に講演いただきます。高橋氏は長年にわたり、行政と連携して貧困などの理由で賃貸物件を借りることができない方のサポートを続けています。サブリースやNPO自体が保証人になることなど様々な取り組みをしており、2015年には報道ステーションでも取り上げられました。また一方で備後エリアに10店舗を展開する不動産会社である株式会社タカハシを経営しており実践的な話が期待されます。

『広島の最新、家賃相場と設備相場』ではプリンシプル住まい総研所長の上野典行氏が、全国の地域ごとの家賃や設備の相場の特徴から分析した重大なポイントについて、広島県内の分析結果に当てはめて解説します。全国の様々な事例を熟知して、年間200回以上の講演を行う人気講師ならではの話をぜひ聞いてください。

開催日時は2022年10月2日(日)13:30~17:10。会場は昨年と同じ広島国際会議場 地下2階「大会議室ヒマワリ」となります。申込み受付は弊社(082-422-8181)まで直接お電話ください。人気のセミナーですので、早目のお申込みをお願いします。

https://www.pcf.city.hiroshima.jp/icch/

2023年10月よりインボイス制度が始まります。1年以上先の話ですが、インボイス発行の為には2023年3月までにインボイス発行事業者として税務署に登録する必要があります。ただし消費税課税事業者しか登録はできません。現在免税業者の方は課税事業者になるかならないかの方針を検討する必要があります。

■インボイスとは?

消費税を適格に表示した請求書のことで、消費税を納税した証明となる文書です。2023年10月以降は登録番号・適用税率・税額が記載された請求書(=インボイス)が無いと、消費税の納税の際、仕入れなどで支払った消費税の税額控除ができなくなります。なお猶予措置があり、インボイスが無くても2026年までは支払った消費税の80%、2029年までは支払った消費税の50%までは控除できます。

■インボイスの有無で何が問題となるのか?

課税事業者は発行事業者として2023年3月末までに申請してください。非登録のメリットはありません。

|

|

支払側(購入者) |

|||

|

課税事業者 |

簡易課税事業者 |

免税業者・消費者 |

||

|

販売側(請求書発行側) |

課事業者 |

消費税控除○ |

消費税控除○ |

免税なので関係なし |

|

免税業者・消費者 |

消費税控除×、忌避? |

消費税控除○ |

免税なので関係なし |

|

制度開始後は、免税業者に消費税を支払っても、消費税控除ができなくなる為、簡易課税でない課税業者は免税業者からの購入を控えるか、消費税分の値下げを求めてくる可能性が出てきます。免税業者はインボイス制度へ登録をすると消費税の納税義務が発生するので、これまでの益税分を踏まえての選択が必要です。

■賃貸経営上どのような影響がでるのか?

賃貸経営上の影響ですが、家賃を請求する場合と、修繕費用等を支払う場合の両面から考える必要があります。問題となるのは、課税事業者が免税業者に支払う時ですが、賃貸オーナーは駐車場・テナントなどの課税売上が年間1000万円以下の方がほとんどですので免税業者が多いと思われます。

|

賃料のやりとり |

オーナー(請求書発行側) |

|||

|

家賃・地代(非課税) |

駐車場・テナント (課税事業者の場合) |

駐車場・テナント (免税業者の場合) |

||

|

支払側 (借主) |

課税事業者 |

非課税なので関係なし |

消費税控除○ |

消費税控除×、忌避? |

| 簡易課税事業者

|

非課税なので関係なし |

消費税控除○ |

消費税控除○ |

|

|

免税業者・消費者 |

非課税なので関係なし |

免税なので関係なし |

免税なので関係なし |

|

賃料のやりとりで影響があるのは免税業者のオーナーです。法人や個人事業者など課税業者へ駐車場又はテナントの賃料を請求する際、インボイス発行を要求されます。

対策としては課税業者となって①インボイスを発行する、②免税業者のまま何もしない、③免税業者のまま消費税は請求しない(値下げ)、の三択です。駐車場の場合は②でも問題は少ないと思います。テナントは消費税額が大きい為②を選択すると退去を検討されるかもしれません。③又は他の譲歩の検討が必要です。

|

修繕費用等のやりとり |

オーナー(修繕費用支払い側) |

||

|

課税事業者(簡易課税事業者を除く) |

免税業者 |

||

|

修繕業者等 (請求側) |

課税事業者 |

消費税控除○ |

免税なので関係なし |

|

免税業者 |

消費税控除×、忌避? |

免税なので関係なし |

|

修繕費の支払いで影響があるのは課税業者のオーナーです。免税業者からの請求書は、消費税控除ができない為、①インボイス発行をお願いする、②業者を変える、③控除できないのを容認する、④消費税の徴収を控えてもらうなど譲歩を引き出す、の四択となります。不動産プラザでは、修繕業者に関しては課税か免税に関して調査中で、免税業者に関しての対応も検討していきます。

以上