【 全国の動向 】

物価上昇が続いていますが、地価も続いて上昇しております。公示価格は全国的に昨年より力強い伸びを見せ全用途平均はコロナ禍前の2020年の上昇幅を超えました。商業地の回復は若干遅れていますが、それでも地方圏に関しては、地方4市(札幌、仙台、広島、福岡)が変わらず堅調なのに加え、その他地方都市でも住宅地が28年ぶりに上昇に転じるなど、地価の上昇は顕著になっております。

| 単位(%) | 住宅地 | 商業地 | 工業地 | |||

| 2022年 | 2023年 | 2022年 | 2023年 | 2022年 | 2023年 | |

| 全国 | 0.5 | 1.4 | 0.4 | 1.8 | 2.0 | 3.1 |

| 三大都市圏 | 0.5 | 1.7 | 0.7 | 2.9 | 2.7 | 4.3 |

| 地方圏 | 0.5 | 1.2 | 0.2 | 1.0 | 1.3 | 2.0 |

| 地方4市 | 5.8 | 8.6 | 5.8 | 8.1 | 7.4 | 9.6 |

| その他 | ▲0.1 | 0.4 | ▲0.1 | 0.1 | 0.8 | 1.4 |

【広島県及び東広島市の状況 】

広島県内を見ると、住宅地で前年比30増の計260地点が上昇に転じ、商業地でも前年比12増の109地点が上昇、全地点では過半数を超える62%(上昇395地点/全634地点)が上昇となりました。

| 単位(%) | 住宅地 | 商業地 | 工業地 | |||

| 2022年 | 2023年 | 2022年 | 2023年 | 2022年 | 2023年 | |

| 広島県全体 | 0.2 | 0.6 | 0.8 | 1.7 | 1.1 | 1.5 |

| 広島市 | 1.4 | 1.7 | 2.6 | 3.7 | 未集計 | 未集計 |

| 福山市 | ▲0.2 | 0.5 | 0.8 | 2.1 | 未集計 | 未集計 |

| 呉市 | ▲1.4 | ▲1.1 | ▲1.0 | ▲0.6 | 未集計 | 未集計 |

| 東広島市 | 0.3 | 0.7 | 1.2 | 1.3 | 3.2 | 3.0 |

| 西条中心部 | 2.4 | 2.9 | 2.7 | 2.7 | 2.0 | 1.7 |

| 寺家 | 2.1 | 2.0 | 3.6 | 3.5 | 対象無し | 対象無し |

| 御薗宇・田口 | 0.9 | 1.4 | 対象無し | 対象無し | 対象無し | 対象無し |

| 八本松 | 0.9 | 1.2 | 対象無し | 対象無し | 3.6 | 3.1 |

| 高屋 | ▲0.4 | ▲0.1 | 対象無し | 対象無し | 対象無し |

対象無し |

| その他 | ▲2.4 | ▲2.0 | ▲3.1 | ▲2.7 | 4.1 | 4.3 |

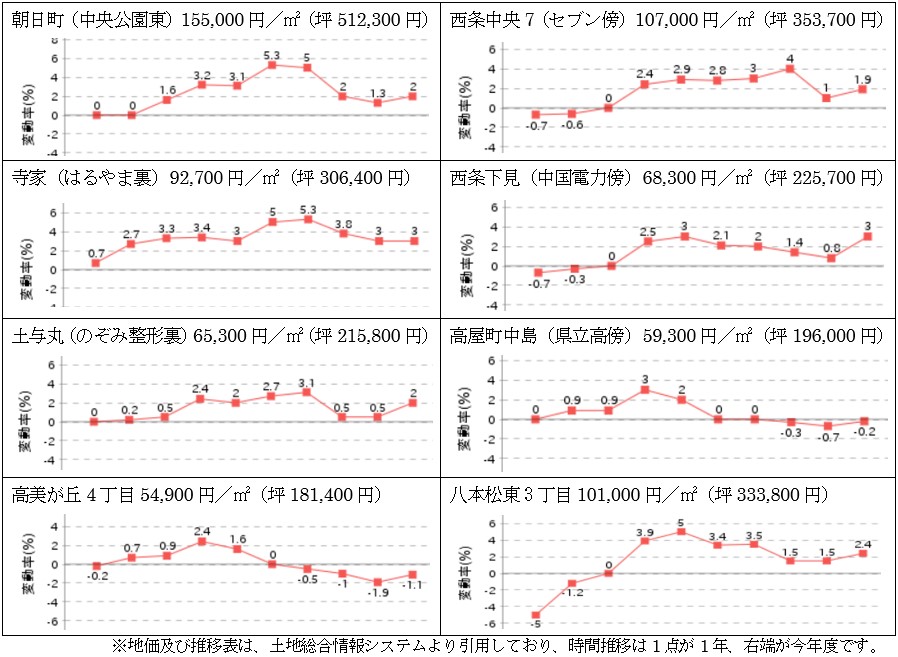

東広島市でも地価はさらに上昇しました。西条及び、八本松で堅調に上昇しています。高屋と黒瀬は下落幅が減少し、少し持ち直しましたが、河内・安芸津は引き続き下落基調です。市内38地点のうち、西条全域及び八本松を中心とした計28地点が上昇しました。市内最高額は、西条駅前の1,163,636円/坪(前年比2.9%増)、また、最高上昇率は昨年に続き志和流通団地(121,322円/坪)が4.3%増でした。

東広島市の土地需要は住宅地を中心として依然として強く、今年も上昇傾向が続くと思われます。

※本文中データ及び図表は、国土交通省の土地総合情報ライブラリー掲載のデータを独自に加工したものです。